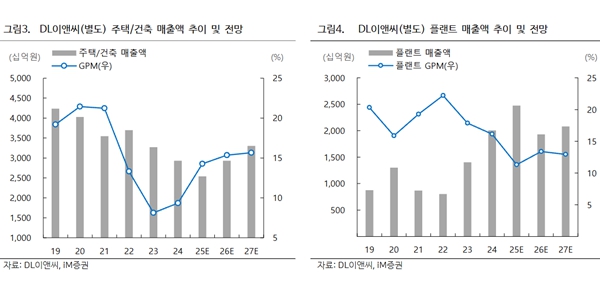

[비즈니스포스트] 한미약품이 1분기에 자회사 북경한미약품 부진으로 시장 추정치를 밑도는 실적을 낸 것으로 추산됐다.

여노래 현대차증권연구원은 9일 리포트를 내고 “한미약품이 2025년 1분기 시장추정치와 비교해 소폭 하회한 실적을 낸 것으로 추정된다”고 분석했다.

![현대차증권 "한미약품 북경한미 부진, 1분기 실적 시장추정치 소폭 밑았을 것"]()

한미약품은 2025년 1분기 연결기준으로 매출 3902억 원, 영업이익 469억 원을 낸 것으로 추산됐다. 2024년 1분기와 비교해 매출은 3.3%, 영업이익은 38.8% 감소한 것이다.

같은 기간 시장추정치와 비교하면 매출은 2.8%, 영업이익은 22.7% 밑도는 수준이다.

중국에서 지난해와 달리 올해 독감 등이 유행하지 않으면서 한미약품 자회사 북경한미도 지난해와 비교해 1분기에 부진한 실적을 낸 것으로 파악됐다.

여노래 연구원은 “올해 중국에서 지난해 1분기 만큼의 독감 및 인플루엔자 유행이 없었다”며 “직전분기인 2024년 4분기와 비교해 북경한미 실적이 완만하게 회복하고 있지만 지난해 1분기 기저효과로 인해 실적 감소는 불가피하다”고 봤다.

북경한미는 2025년 1분기에 매출 950억 원을 낸 것으로 추정됐다. 2024년 1분기와 비교해 25.6% 줄어든 것이다.

다만 한미약품이 올해 비만치료제 임상 결과 발표를 앞두고 있어 성과에 따라 기업가치가 확대될 것으로 전망됐다.

여 연구원은 “한미약품이 학회에서 비만치료제의 성공적 임상데이터 발표를 통해 기업가치 상승이 기대된다”고 덧붙였다.

이날 한미약품 목표주가는 38만 원, 투자의견은 매수(BUY)로 유지됐다.

8일 한미약품 주가는 23만1천 원으로 거래를 마쳤다. 장은파 기자

여노래 현대차증권연구원은 9일 리포트를 내고 “한미약품이 2025년 1분기 시장추정치와 비교해 소폭 하회한 실적을 낸 것으로 추정된다”고 분석했다.

▲ 한미약품(사진)이 2025년 1분기 중국 부진으로 시장추정치를 밑도는 실적을 낸 것으로 추정됐다.

한미약품은 2025년 1분기 연결기준으로 매출 3902억 원, 영업이익 469억 원을 낸 것으로 추산됐다. 2024년 1분기와 비교해 매출은 3.3%, 영업이익은 38.8% 감소한 것이다.

같은 기간 시장추정치와 비교하면 매출은 2.8%, 영업이익은 22.7% 밑도는 수준이다.

중국에서 지난해와 달리 올해 독감 등이 유행하지 않으면서 한미약품 자회사 북경한미도 지난해와 비교해 1분기에 부진한 실적을 낸 것으로 파악됐다.

여노래 연구원은 “올해 중국에서 지난해 1분기 만큼의 독감 및 인플루엔자 유행이 없었다”며 “직전분기인 2024년 4분기와 비교해 북경한미 실적이 완만하게 회복하고 있지만 지난해 1분기 기저효과로 인해 실적 감소는 불가피하다”고 봤다.

북경한미는 2025년 1분기에 매출 950억 원을 낸 것으로 추정됐다. 2024년 1분기와 비교해 25.6% 줄어든 것이다.

다만 한미약품이 올해 비만치료제 임상 결과 발표를 앞두고 있어 성과에 따라 기업가치가 확대될 것으로 전망됐다.

여 연구원은 “한미약품이 학회에서 비만치료제의 성공적 임상데이터 발표를 통해 기업가치 상승이 기대된다”고 덧붙였다.

이날 한미약품 목표주가는 38만 원, 투자의견은 매수(BUY)로 유지됐다.

8일 한미약품 주가는 23만1천 원으로 거래를 마쳤다. 장은파 기자